강화학습

- 강화학습은 행동을 선택하여 주어진 환경에서 최대의 보상을 얻기 위해 학습하는 기계 학습

- 에이전트(agent)가 환경(environment)과 상호작용하면서 보상(reward)을 받아, 이를 통해 최적의 정책(policy)을 학습

- 에이전트는 다양한 상태(state)에서 가능한 행동(action)을 선택하고, 그 결과로 보상을 받아 다음 행동을 결정.

밴디트 알고리즘

- 밴디트 문제(Multi-Armed Bandit Problem)는 강화학습의 가장 기본적인 문제 중 하나로, 여러 개의 슬롯 머신(밴디트) 중에서 최적의 슬롯 머신을 선택하는 문제

- 각 슬롯 머신은 서로 다른 확률로 보상을 주며, 에이전트는 한 번의 선택으로 보상을 최대화하기 위해 어떤 슬롯 머신을 선택할지 결정해야 함.

- 에이전트는 탐험(Exploration)과 이용(Exploitation) 사이의 균형을 유지

- 즉, 현재 알고 있는 정보에 기반하여 가장 높은 보상을 제공할 것 같은 슬롯 머신을 선택하면서도, 다른 슬롯 머신을 시도해 볼 기회를 가져야 함.

슬롯 확률 맞추기

# 슬롯 확률 맞추기 // 슬롯마다 확률이 모두 다르다

import numpy as np

game = np.random.rand()

game

1. 게임을 많이 해보는 것: 실험적 확률 추정

rewards = []

for i in range(1, 1001):

if np.random.rand() <= game:

r = 1

else:

r = 0

rewards.append(r)

print(sum(rewards) / i)

목표: 슬롯 게임을 여러 번 시도하여 확률을 직접 계산

반복 횟수가 많아질수록 출력되는 값이 실제 확률(약 0.0273)에 수렴

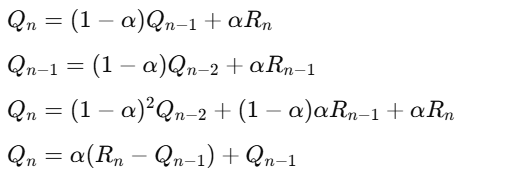

2. 이전 확률로 현재 확률 추론: 재귀적 업데이트 방식

Q = 0

for n in range(1, 1001):

if np.random.rand() <= game:

r = 1

else:

r = 0

Q = (r - Q) / n + Q

목표: 새로운 데이터를 추가하면서 재귀적인 방식으로 확률을 업데이트

- r은 이번 시도의 결과 (1 또는 0)

- Qn−1은 이전까지의 추정 확률

- 새로운 값을 이전 추정 값에 반영하여 확률을 업데이트

재귀적 업데이트 과정:

- 예를 들어 첫 번째 시도에서 성공하면 Q1=1

- 두 번째 시도에서 실패하면 Q2=1/2(0−1)+1=0.5

- 이런 식으로 점차 모든 시도의 결과를 반영하며 새로운 확률을 계산

지수 이동 평균 (Exponential Moving Average, EMA)

: 이전 값을 이용해 현재 값을 효율적으로 계산

다중 슬롯 머신 문제 시뮬레이션

10개의 슬롯을 가진 게임에서 각각의 슬롯 머신의 성공 확률을 추론

다중 슬롯 머신 문제로, 각 슬롯마다 서로 다른 성공 확률을 가지고 있으며,

여러 번의 시도를 통해 각 슬롯의 성공 확률을 추정

import numpy as np

# 슬롯 머신 게임을 정의하는 클래스

class Game:

def __init__(self, arms=10):

# 슬롯마다 무작위 성공 확률 부여 (0과 1 사이의 값)

self.rates = np.random.rand(arms)

# 특정 슬롯(arm)을 선택해서 플레이

def play(self, arm):

rate = self.rates[arm] # 선택한 슬롯의 성공 확률 가져오기

# 무작위 값이 슬롯의 성공 확률보다 작으면 성공, 그렇지 않으면 실패

if rate > np.random.rand():

return 1 # 성공

else:

return 0 # 실패

# 슬롯 10개의 게임을 생성

game = Game()

# 슬롯 성공 확률을 추정하기 위한 배열 초기화

Qs = np.zeros(10) # 각 슬롯의 추정 성공 확률을 저장하는 배열

Ns = np.zeros(10) # 각 슬롯이 시도된 횟수를 저장하는 배열

# 1000번 슬롯 머신을 플레이

for n in range(1000):

action = np.random.randint(0, 10) # 랜덤하게 10개의 슬롯 중 하나를 선택

r = game.play(action) # 선택한 슬롯을 플레이하여 보상(1 또는 0) 받음

Ns[action] += 1 # 해당 슬롯의 시도 횟수 증가

# 선택한 슬롯의 평균 보상(추정 성공 확률)을 업데이트

Qs[action] += (r - Qs[action]) / Ns[action]

# 1000번의 시도 후 각 슬롯의 추정 성공 확률

print('추정 확률', Qs) # 추정된 성공 확률 출력

# 실제 슬롯의 성공 확률 확인

print('실제 확률', game.rates) # 실제 슬롯 성공 확률 출력

가장 좋은 확률을 가지고 있는 슬롯 선택 (현재 알고 있는 확률 기준)

슬롯 머신 문제에서 가장 높은 보상을 제공할 것으로 예상되는 슬롯을 선택하는 동시에,

일정 확률로 다른 슬롯들도 탐험하여 더 나은 슬롯을 찾을 가능성을 열어둠

→ 탐험(Exploration)과 이용(Exploitation) 전략을 적용한 에이전트(Agent)를 구현

import numpy as np

# 에이전트 클래스: 슬롯 머신 문제에서 가장 좋은 슬롯을 선택하는 역할

class Agent:

def __init__(self, epsilon, action_size=10):

self.epsilon = epsilon # 탐험을 할 확률 (무작위로 슬롯 선택할 확률)

self.Qs = np.zeros(action_size) # 각 슬롯의 보상 추정치(Q값) 저장 배열

self.Ns = np.zeros(action_size) # 각 슬롯이 선택된 횟수 저장 배열

# 보상 업데이트 함수: 선택한 슬롯(action)의 보상(reward)으로 Q값 업데이트

def update(self, action, reward):

self.Ns[action] += 1 # 선택된 슬롯의 횟수 증가

# 선택된 슬롯의 Q값(보상 추정치) 업데이트 (재귀적 평균 업데이트 방식)

self.Qs[action] += (reward - self.Qs[action]) / self.Ns[action]

# 행동 선택 함수: epsilon-탐욕 정책에 따라 슬롯 선택

def get_action(self):

# 무작위로 행동할 확률(epsilon)에 따라 랜덤 선택(탐험)

if np.random.rand() < self.epsilon:

return np.random.randint(0, len(self.Qs)) # 무작위 슬롯 선택

# 그렇지 않으면 현재 Q값(보상 추정치)이 가장 높은 슬롯 선택(이용)

else:

return np.argmax(self.Qs) # Q값이 가장 높은 슬롯 선택

# 슬롯 머신 게임 클래스

class Game:

def __init__(self, arms=10):

# 10개의 슬롯에 각각 무작위 성공 확률 설정

self.rates = np.random.rand(arms)

# 특정 슬롯을 플레이하고 성공(1) 또는 실패(0) 결과 반환

def play(self, arm):

rate = self.rates[arm] # 선택한 슬롯의 성공 확률

# 무작위 값이 성공 확률보다 작으면 성공(1), 그렇지 않으면 실패(0)

if rate > np.random.rand():

return 1

else:

return 0

# 슬롯 10개의 게임 생성

game = Game()

# ε-탐욕 정책을 따르는 에이전트 생성 (탐험 확률 epsilon=0.1)

agent = Agent(epsilon=0.1)

# 1000번의 슬롯 머신 플레이

for n in range(1000):

action = agent.get_action() # 에이전트가 슬롯 선택

reward = game.play(action) # 선택된 슬롯 플레이 후 보상 얻음

agent.update(action, reward) # 선택된 슬롯의 보상으로 Q값 업데이트

# 1000번의 시도 후 각 슬롯의 추정된 보상(Q값)

print(agent.Qs)

# 실제 슬롯의 성공 확률 확인

print(game.rates)

동작 방식

- 탐험(Exploration): 10% 확률로(즉, epsilon=0.1) 무작위로 슬롯을 선택하여 더 나은 슬롯을 탐색

- 이용(Exploitation): 90% 확률로 현재까지 가장 보상이 높다고 추정되는 슬롯을 선택

- 매번 슬롯을 선택한 후, 선택한 슬롯의 보상 추정치를 보상을 기반으로 업데이트하여 점점 더 정확한 추정

→ ε-탐욕 알고리즘을 적용하여, 보상이 높은 슬롯을 선택하는 동시에 다른 슬롯도 탐험하는 전략을 구현

→ 10개의 슬롯에서 매번 게임을 할 때마다 에이전트가 어떤 슬롯을 선택할지 결정하고, 그 결과로 보상 확률을 추정

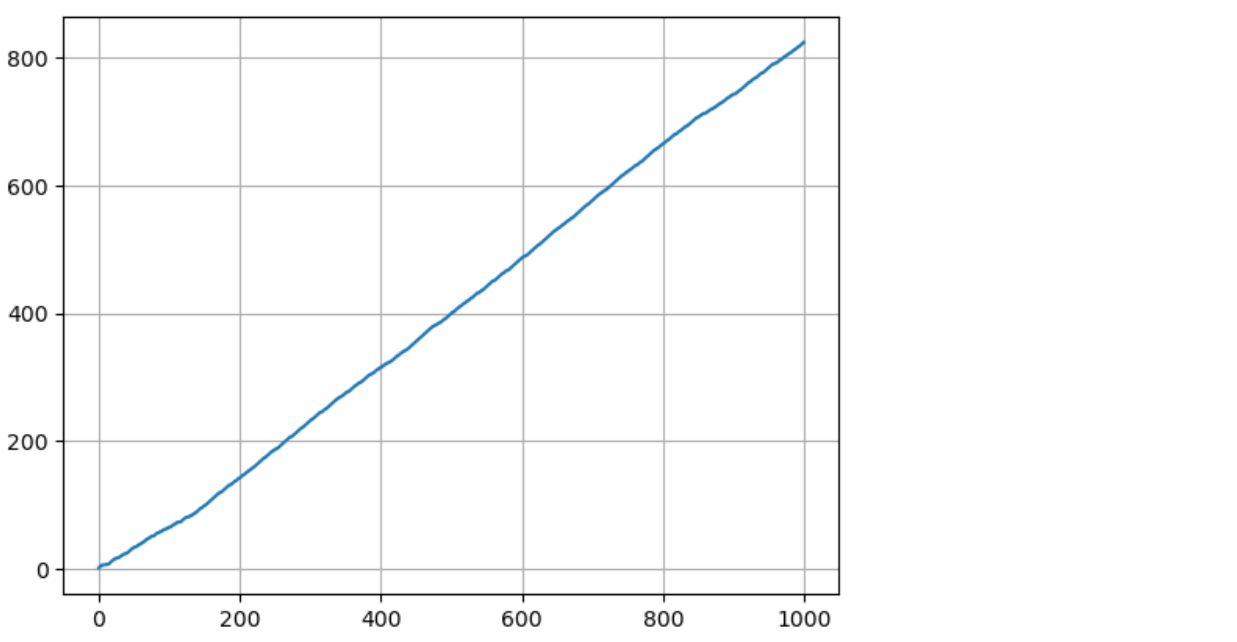

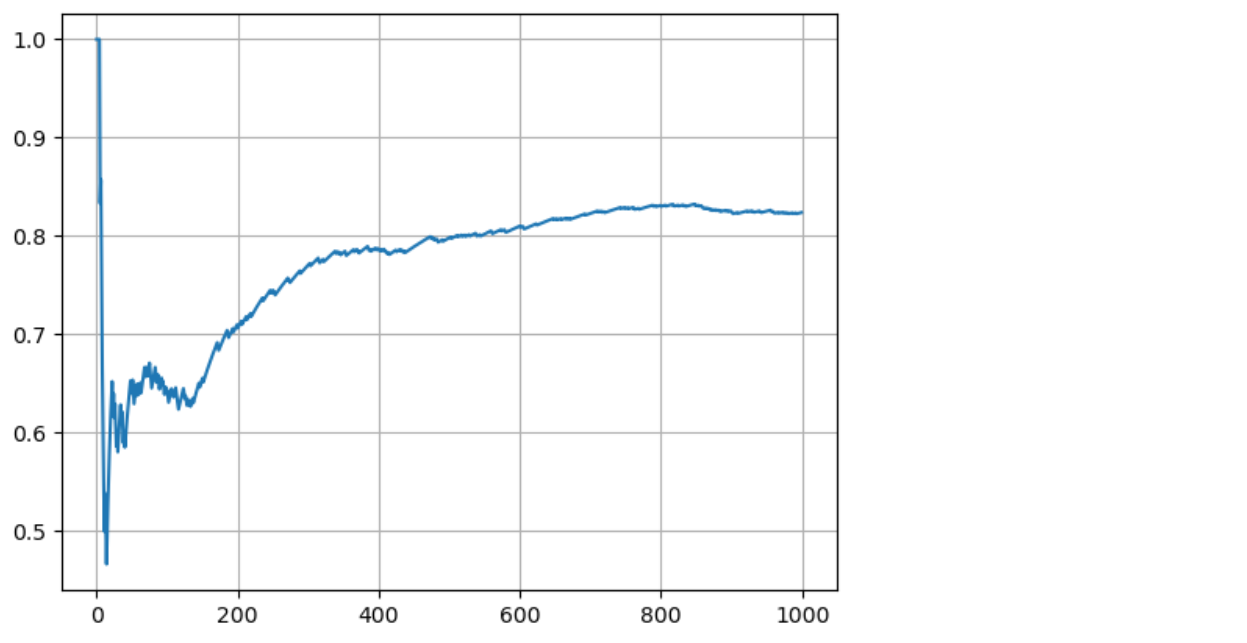

# 스텝 수와 epsilon 설정

steps = 1000 # 게임을 진행할 총 스텝 수

epsilon = 0.1 # 무작위 행동을 선택할 확률

# 슬롯 머신 게임 인스턴스 생성

game = Game()

# ε-탐욕 정책을 따르는 에이전트 인스턴스 생성

agent = Agent(epsilon)

# 총 보상 초기화

total_reward = 0

# 각 스텝에서의 총 보상을 저장할 리스트

total_rewards = []

# 평균 보상을 저장할 리스트

rates = []

# 각 스텝에서 슬롯 머신 플레이

for step in range(steps):

action = agent.get_action() # 에이전트가 슬롯 선택

reward = game.play(action) # 선택된 슬롯을 플레이하여 보상 얻음

agent.update(action, reward) # 선택된 슬롯의 보상으로 Q값 업데이트

total_reward += reward # 총 보상에 현재 보상 추가

total_rewards.append(total_reward) # 총 보상 리스트에 추가

# 현재까지의 평균 보상 계산 (현재 총 보상을 스텝 수로 나누어 평균 계산)

rates.append(total_reward / (step + 1)) # 평균 보상 리스트에 추가total_reward

import matplotlib.pyplot as plt

plt.plot(total_rewards)

plt.grid()

plt.show()

plt.plot(rates)

plt.grid()

plt.show()

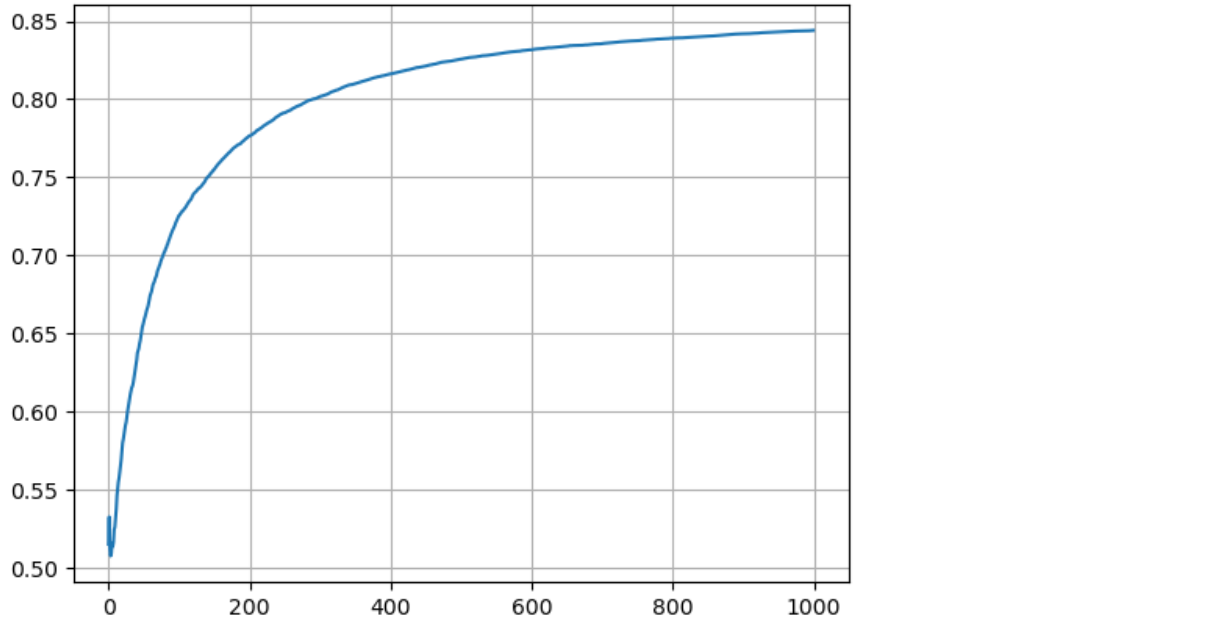

밴딧 알고리즘 구현

ε-탐욕 정책을 이용한 슬롯 머신 강화학습 시뮬레이션

→ 다양한 슬롯 머신에서 에이전트가 보상을 최대화하도록 학습하는 과정.

# 실험을 수행할 총 횟수 설정

runs = 200 # 총 200번의 실행(run)

# 각 실행에서의 평균 보상을 저장할 2D 배열 초기화

all_rates = np.zeros((runs, steps)) # (실행 횟수, 각 실행에서의 스텝 수) 크기의 배열 생성

# 각 실행(run)마다 반복

for run in range(runs):

game = Game() # 새로운 슬롯 머신 게임 인스턴스 생성

agent = Agent(epsilon) # ε-탐욕 정책을 따르는 새로운 에이전트 인스턴스 생성

total_reward = 0 # 현재 실행에서의 총 보상 초기화

rates = [] # 현재 실행에서의 평균 보상을 저장할 리스트 초기화

# 각 실행의 스텝 수만큼 반복

for step in range(steps):

action = agent.get_action() # 에이전트가 슬롯 머신 중 하나를 선택

reward = game.play(action) # 선택된 슬롯을 플레이하여 보상 얻음

agent.update(action, reward) # 받은 보상으로 선택한 슬롯의 Q값 업데이트

total_reward += reward # 현재 보상(total_reward)에 보상 추가

# 현재까지의 평균 보상을 계산하여 리스트에 추가

rates.append(total_reward / (step + 1)) # 현재 총 보상을 (step + 1)로 나누어 평균 계산하여 rates에 추가

# 현재 실행(run)의 평균 보상을 all_rates 배열에 저장

all_rates[run] = rates # 각 실행의 평균 보상을 all_rates 배열에 저장→ 현재 실행(run)에서의 평균 보상 결과를 all_rates 배열에 저장

avg_rates = all_rates.mean(axis = 0)

plt.plot(avg_rates)

plt.grid()

plt.show()

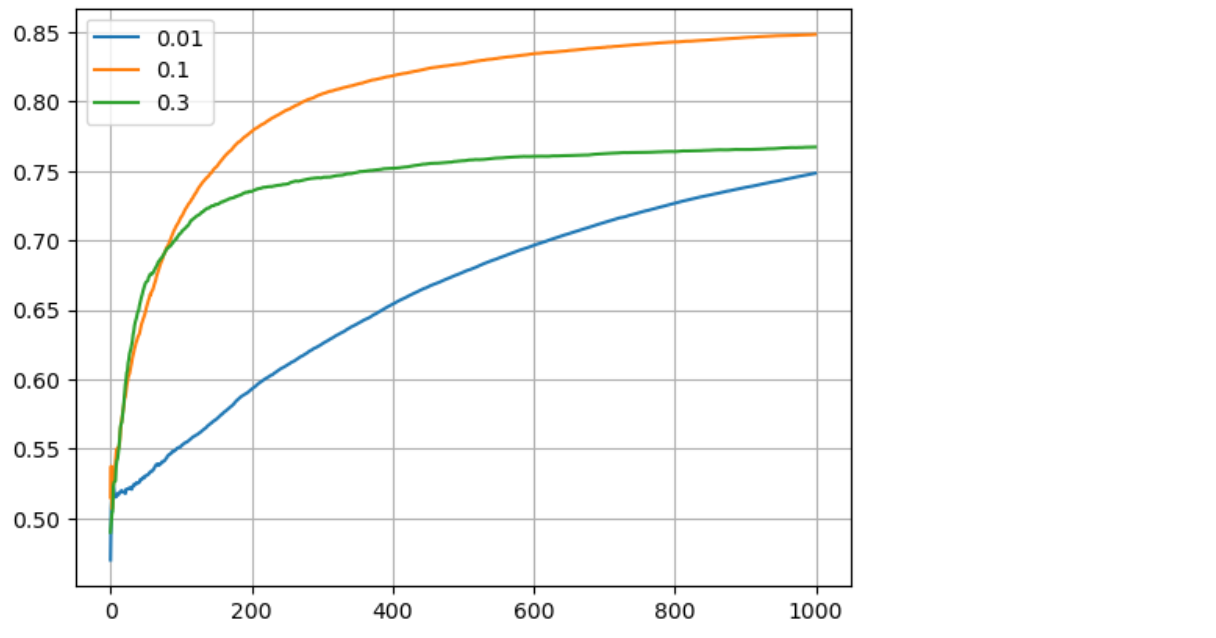

무작위로 행동할 확률을 0.01, 0.1, 0.3으로 설정한 후에 비교

import numpy as np

import matplotlib.pyplot as plt

# epsilon 값을 0.01, 0.1, 0.3으로 설정하여 비교

for e in [0.01, 0.1, 0.3]:

runs = 200 # 각 epsilon에 대해 반복할 실행 횟수

all_rates = np.zeros((runs, steps)) # 각 실행에서의 보상을 저장할 배열 초기화

# 여러 번의 실행을 통해 평균 보상을 계산

for run in range(runs):

game = Game() # 새로운 게임 인스턴스 생성

agent = Agent(e) # 현재 epsilon 값으로 에이전트 생성

total_reward = 0 # 총 보상 초기화

rates = [] # 각 단계에서의 평균 보상을 저장할 리스트 초기화

# 각 단계에서 에이전트의 행동 수행

for step in range(steps):

action = agent.get_action() # 현재 에이전트의 행동 선택

reward = game.play(action) # 선택한 행동에 대한 보상 받기

agent.update(action, reward) # 에이전트 업데이트

total_reward += reward # 총 보상 업데이트

rates.append(total_reward / (step + 1)) # 현재까지의 평균 보상 저장

all_rates[run] = rates # 현재 실행의 보상 저장

avg_rates = all_rates.mean(axis=0) # 모든 실행에 대한 평균 보상 계산

plt.plot(avg_rates, label=str(e)) # 평균 보상을 그래프에 추가

plt.grid() # 그리드 추가

plt.legend() # 범례 추가

plt.show() # 그래프 표시

* 매번 슬롯들의 확률을 조금씩 변형한다면?

Q-러닝 알고리즘의 업데이트 규칙

현재 보상 Rn과 이전 추정 Qn−1을 사용하여 Q값을 업데이트하는 방식

import numpy as np # NumPy 라이브러리 임포트

import matplotlib.pyplot as plt # Matplotlib 라이브러리 임포트

# 게임 환경을 정의하는 클래스

class Game2:

def __init__(self, arms=10):

self.arms = arms # 슬롯 머신의 팔 수

self.rates = np.random.rand(arms) # 각 팔의 성공 확률을 랜덤으로 초기화

def play(self, arm):

rate = self.rates[arm] # 선택한 팔의 성공 확률

self.rates += 0.1 * np.random.randn(self.arms) # 각 팔의 성공 확률에 노이즈 추가

# 랜덤 값이 팔의 성공 확률보다 작으면 보상 1, 아니면 0 반환

return 1 if rate > np.random.rand() else 0

# 에이전트의 동작을 정의하는 클래스

class Agent2:

def __init__(self, epsilon, alpha, action_size=10):

self.epsilon = epsilon # 무작위 행동 선택 확률

self.Qs = np.zeros(action_size) # 각 팔에 대한 Q-값 초기화

self.alpha = alpha # 학습률 (알파)

def update(self, action, reward):

# Q-값 업데이트 공식을 사용하여 Qs[action] 업데이트

self.Qs[action] += (reward - self.Qs[action]) * self.alpha # 보상과 Q-값의 차이를 기반으로 업데이트

def get_action(self):

# 탐험(exploration)과 착취(exploitation) 선택

if np.random.rand() <= self.epsilon: # 무작위 행동 선택

return np.random.randint(0, len(self.Qs)) # 0부터 Qs 길이까지 랜덤하게 선택

else: # 현재 Q-값을 기반으로 최적의 팔 선택

return np.argmax(self.Qs) # Q-값이 가장 큰 팔을 선택

# 실행 및 실험 설정

runs = 200 # 에이전트 테스트 실행 횟수

steps = 1000 # 각 실행에서의 스텝 수

epsilon = 0.1 # 무작위 행동 선택 확률

alpha = 0.8 # 학습률

types = ['sample average', "alpha const update"] # 비교할 에이전트 유형

results = {} # 결과를 저장할 딕셔너리 초기화

# 각 에이전트 유형에 대해 반복

for agent_type in types:

all_rates = np.zeros((runs, steps)) # 모든 실행에 대한 보상률을 저장할 배열 초기화

for run in range(runs): # 각 실행에 대해 반복

# 에이전트 유형에 따라 에이전트 인스턴스 생성

if agent_type == "sample average":

agent = Agent(epsilon) # 샘플 평균을 사용하는 에이전트

else:

agent = Agent2(epsilon, alpha) # 알파 고정 업데이트를 사용하는 에이전트

game = Game2() # 게임 인스턴스 생성

total_reward = 0 # 총 보상을 초기화

rates = [] # 각 스텝의 평균 보상을 저장할 리스트 초기화

# 각 스텝에 대해 반복

for step in range(steps):

action = agent.get_action() # 에이전트의 행동 선택

reward = game.play(action) # 선택한 행동으로부터 보상 받기

agent.update(action, reward) # 에이전트의 Q값 업데이트

total_reward += reward # 총 보상 누적

rates.append(total_reward / (step + 1)) # 현재까지의 평균 보상 계산

all_rates[run] = rates # 각 실행의 보상률 저장

avg_rates = np.mean(all_rates, axis=0) # 모든 실행에 대한 평균 보상률 계산

results[agent_type] = avg_rates # 결과 딕셔너리에 평균 보상률 저장

# 평균 보상률을 그래프로 시각화

for key, avg_rates in results.items():

plt.plot(avg_rates, label=key) # 각 에이전트의 평균 보상률 그래프에 추가

plt.grid() # 그리드 추가

plt.legend() # 범례 표시

plt.show() # 그래프 보여주기

- Game2 클래스:

- 슬롯 머신의 팔을 모델링하며, 각 팔의 성공 확률은 랜덤으로 초기화

- play 메서드는 선택된 팔에 대해 보상을 계산하고 노이즈를 추가하여 실제 성공 확률을 변화시킴.

- Agent2 클래스:

- 에이전트의 행동을 결정하는 데 필요한 변수와 메서드를 포함

- update 메서드는 선택한 팔의 보상을 기반으로 Q-값을 업데이트. 학습률 alpha를 사용하여 업데이트의 크기를 조절.

- get_action 메서드는 ε-greedy 정책을 사용하여 무작위 행동과 최적의 팔 선택을 결정

- 실험 설정:

- 총 200번의 실행(run) 동안 1000스텝(step)씩 반복하여 각 에이전트의 성능을 평가

- "샘플 평균"과 "알파 고정 업데이트" 두 가지 에이전트의 성능을 비교

밴디드 알고리즘을 사용해서 KOSPI 상승장 종목 찾기

Q-값 설명

- Q-값이란?

- Q-값은 특정 상태(state)에서 특정 행동(action)을 선택했을 때 기대되는 누적 보상의 추정값 (가)

- Q-learning 알고리즘에서는 주어진 상태와 행동에 대한 Q-값을 업데이트하면서 최적의 정책(policy)을 학습

- 특정 슬롯 머신(또는 행동)에서 기대할 수 있는 보상의 평균 값

- Q-값이 0.9보다 크다는 것

- if Q > 0.9: 조건문은 Q-값이 특정 기준 이상일 때만 상승 보상을 계산하고, 보상률을 업데이트하겠다는 의미

- Q-값이 0.9보다 크다는 것은 해당 행동이 기대되는 보상이 상당히 높다는 것을 의미

- 즉, 행동이 과거에 비해 긍정적인 결과를 많이 가져왔다는 것과 해당 행동을 반복할 가능성이 높아진 것을 나타냄.

# 필요한 라이브러리 임포트

import os # 운영 체제와 상호작용을 위한 라이브러리

import pandas as pd # 데이터 조작과 분석을 위한 라이브러리

import FinanceDataReader as fdr # 금융 데이터 수집을 위한 라이브러리

# 초기 변수 설정

total_reward = 0 # 총 보상 초기화

alpha = 0.8 # 학습률 설정

count = 0 # 상승 보상의 수

rates = [] # 보상률 저장 리스트 초기화

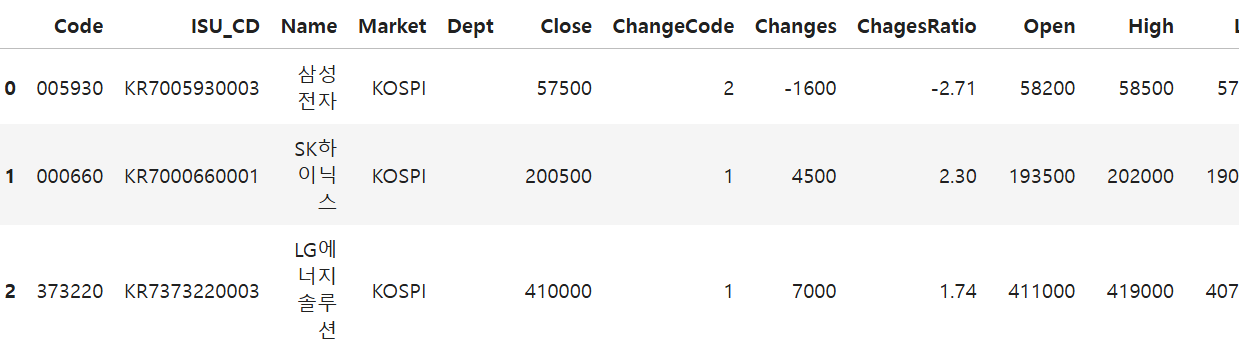

# KOSPI 상장 종목 목록 가져오기

kospi = fdr.StockListing('KOSPI') # KOSPI 상장 종목 데이터를 가져옴

kospi.head() # 상위 5개 종목 표시

from tqdm import tqdm # 진행 상황을 시각적으로 보여주는 라이브러리

# 주요 변수 재설정

alpha = 0.8 # 학습률

rates = [] # 보상률 저장 리스트 초기화

count = 0 # 상승 보상의 수 초기화

total_count = 0 # 총 시도 횟수 초기화

box = [] # 최종 결과를 저장할 리스트 초기화

# KOSPI 상장 종목 수 만큼 반복

for i in tqdm(range(len(kospi))):

a = kospi.iloc[i] # 현재 종목의 정보 가져오기

code = a['Code'] # 종목 코드

name = a['Name'] # 종목 이름

df = fdr.DataReader(code) # 해당 종목의 주가 데이터 가져오기

Q = 0 # Q-값 초기화 (현재 주식의 가치 평가)

# 해당 종목의 주가 데이터에 대해 반복

for j in range(len(df) - 1):

# 오늘 종가가 내일 종가보다 5% 이상 상승했는지 확인

if df.iloc[j]['Close'] * 1.05 < df.iloc[j + 1]['Close']:

reward = 1 # 상승했으면 보상 1

else:

reward = 0 # 상승하지 않았으면 보상 0

# Q-값이 특정 기준을 넘었을 때만 보상률 계산

if Q > 0.9:

total_count += 1 # 총 시도 횟수 증가

if reward == 1:

count += 1 # 상승 보상이 발생했으면 카운트 증가

rates.append(count / total_count) # 보상률 계산하여 저장

# Q-값 업데이트: 현재 보상과 Q-값의 차이를 alpha로 가중하여 Q-값에 반영

Q = Q + (reward - Q) * alpha

# 최종 결과를 박스에 저장: 종목 이름과 Q-값

box.append([name, Q])df = pd.DataFrame(box, columns = ['종목', 'Q'])

df = df.sort_values('Q', ascending = False)

df[df['Q'] > 0.9]

KOSPI 상장 종목의 상승 가능성을 강화 학습을 통해 평가하는 과정

1. 각 종목의 주가 데이터에 대해 다시 반복하여 오늘의 종가가 내일의 종가보다 5% 이상 상승했는지를 확인

→ 조건이 충족되면 reward를 1로 설정하고, 그렇지 않으면 0으로 설정

2. Q-값이 0.9보다 클 때만 보상률을 계산.

→ 상승 보상이 발생한 경우 count를 증가시키고, 총 시도 횟수에 대해 보상률을 계산하여 rates에 저장.

→ 이후, Q-값은 현재 보상과 기존 Q-값의 차이를 반영하여 업데이트

3. 마지막으로, 각 종목의 이름과 해당 종목의 Q-값을 리스트 box에 저장

→ 나중에 상승 가능성이 높은 종목을 평가하는 데 사용

'파이썬 & 머신러닝과 딥러닝' 카테고리의 다른 글

| 뉴스기사 & 리뷰 (텍스트 데이터) 주가 예측 (3) | 2024.10.30 |

|---|---|

| RSI, 볼린저 밴드를 활용한 투자 전략 (EMA, finterstellar 라이브러리 사용) (3) | 2024.10.29 |

| 변동성 돌파 전략, 마켓 타이밍 전략 (4) | 2024.10.23 |

| 주식 포트폴리오 분석을 위한 시뮬레이션 - 몬테카를로 시뮬레이션, 샤프지수, KOSPI 통계분석, 종목간 상관관계, 최대 낙폭, 할로윈 투자 전략 (2) | 2024.10.21 |

| 금융 데이터 전처리 (주식 데이터월별, 분기별, 주별 데이터 집계, 거래량 변화 탐지, 모멘텀 전략 및 수익률 계산, 볼린저 밴드) (2) | 2024.10.21 |